实盘配资开户

实盘配资开户

首先,祝各位新春快乐!

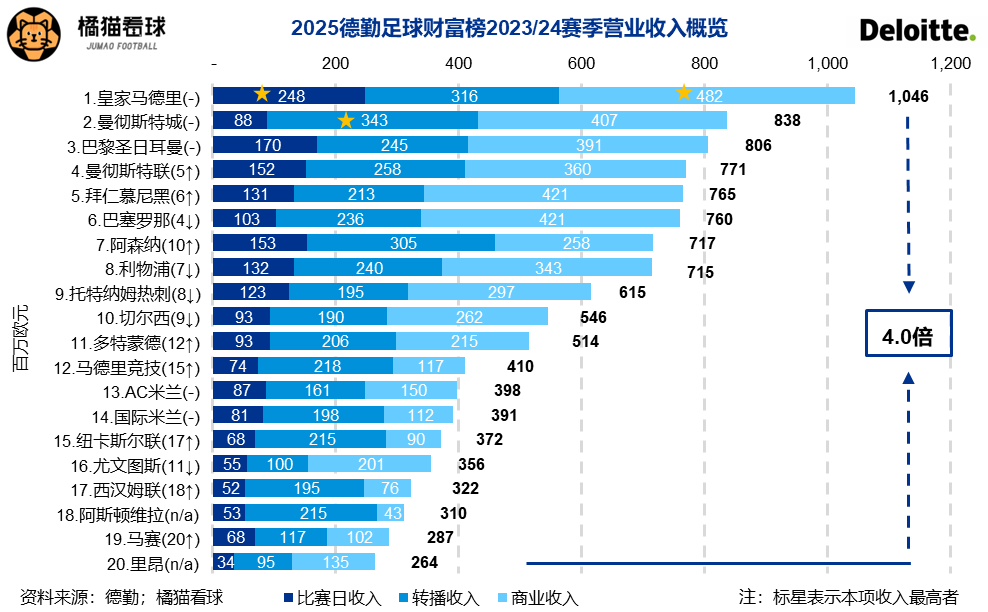

上周年货《2025德勤足球财富榜》发布,盘点23/24年度全世界营业收入最高的俱乐部,并观察变化趋势中蕴含的产业动向。

其实从2023年开始,德勤足球财富榜就开始偷工减料,以前Top 20每一家都会展开做具体分析,2022年开始只列数据,后来直接把四五十页的报告浓缩成一个网页。猜测是业务线或者负责的合伙人调整,导致相关业务优先级靠后了。

不管怎么敷衍,以此数据为基础做一些多维度的统计分析,还是能够看出点东西来的。

PSR审查时间表

排名前十的俱乐部格局已经相当稳固——英超六强+皇萨仁+大巴黎,只是内部会有一些先后变动,比如巴萨因为翻新诺坎普比赛日收入锐减、利物浦切尔西热刺无缘欧冠。

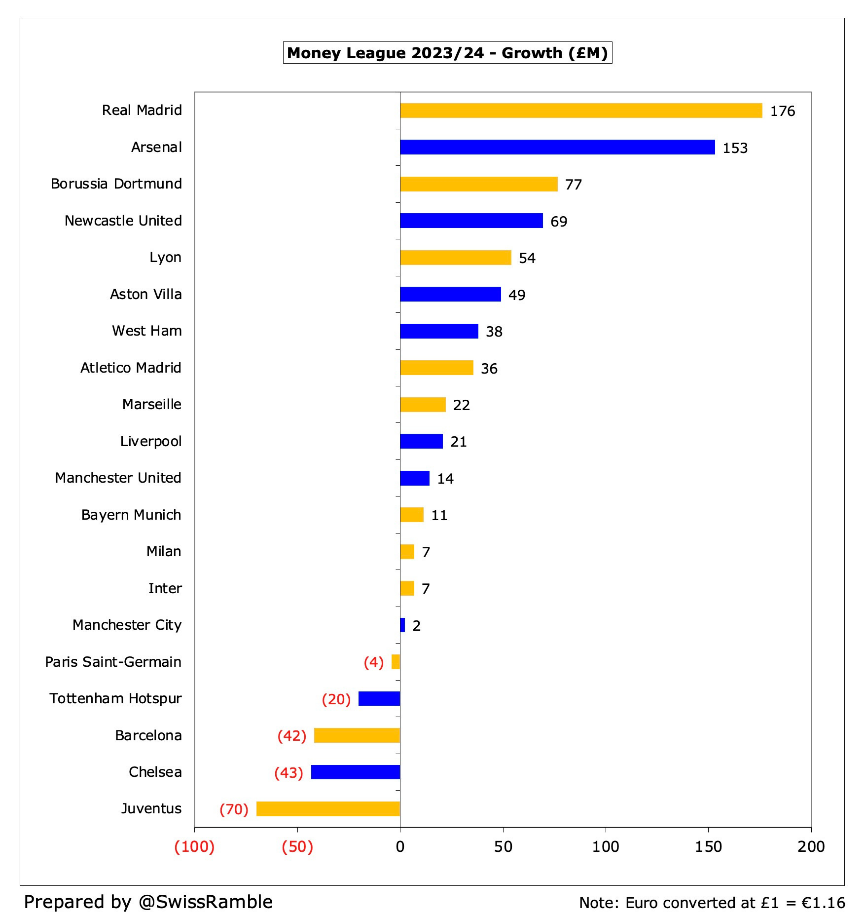

别看多特今年似乎摸到前十的门槛了,是因为上赛季打入欧冠决赛,拿到了约1.2亿欧元的奖金,这显然是难以复制的。而在多特身后则是巨大的断层,一下子从5亿掉到了4亿左右。

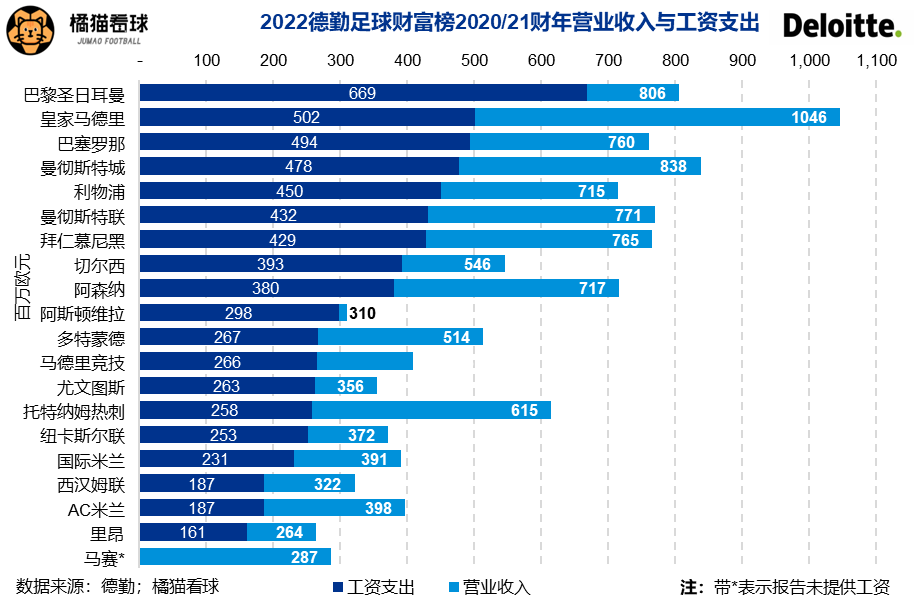

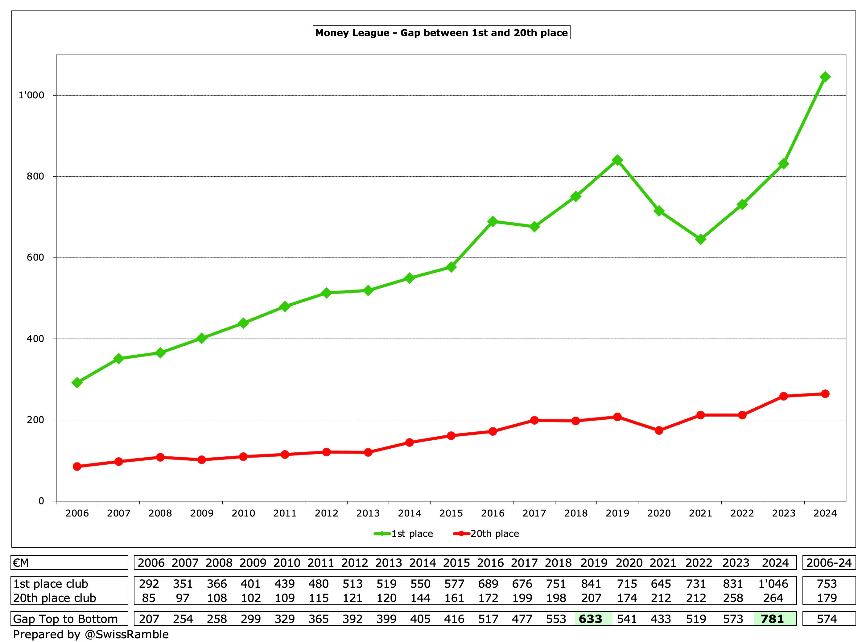

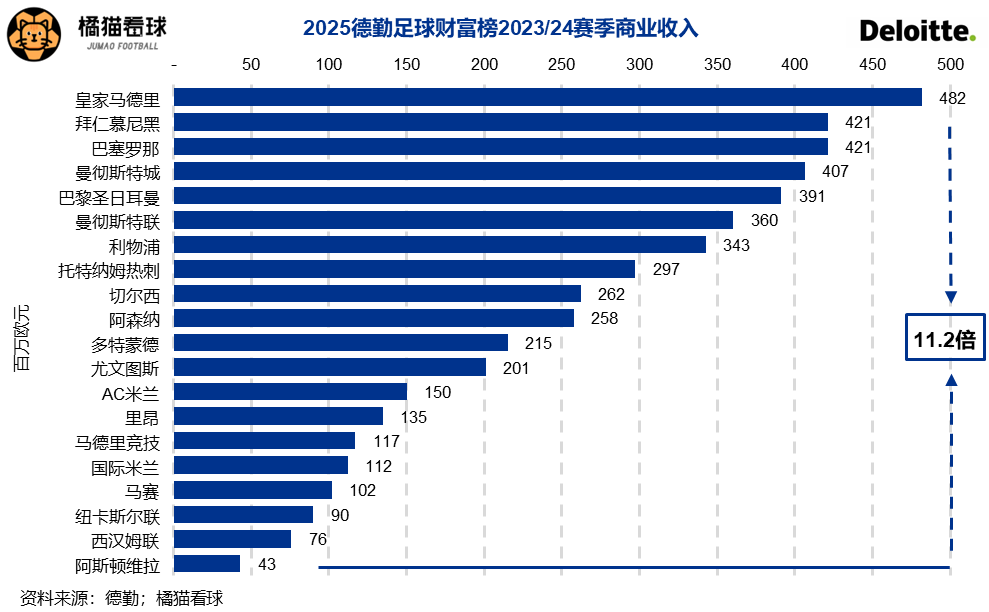

虽然当年十亿门槛被巴萨天天挂在嘴边,首个突破的却是先翻新好球场的皇马。榜单第1和第20的营收差距被扩大到了史无前例的7.8亿。当今无处不在的阶层分化、马太效应,在足球的世界里体现得淋漓尽致。

足球财富榜第1和第20名收入差距演变

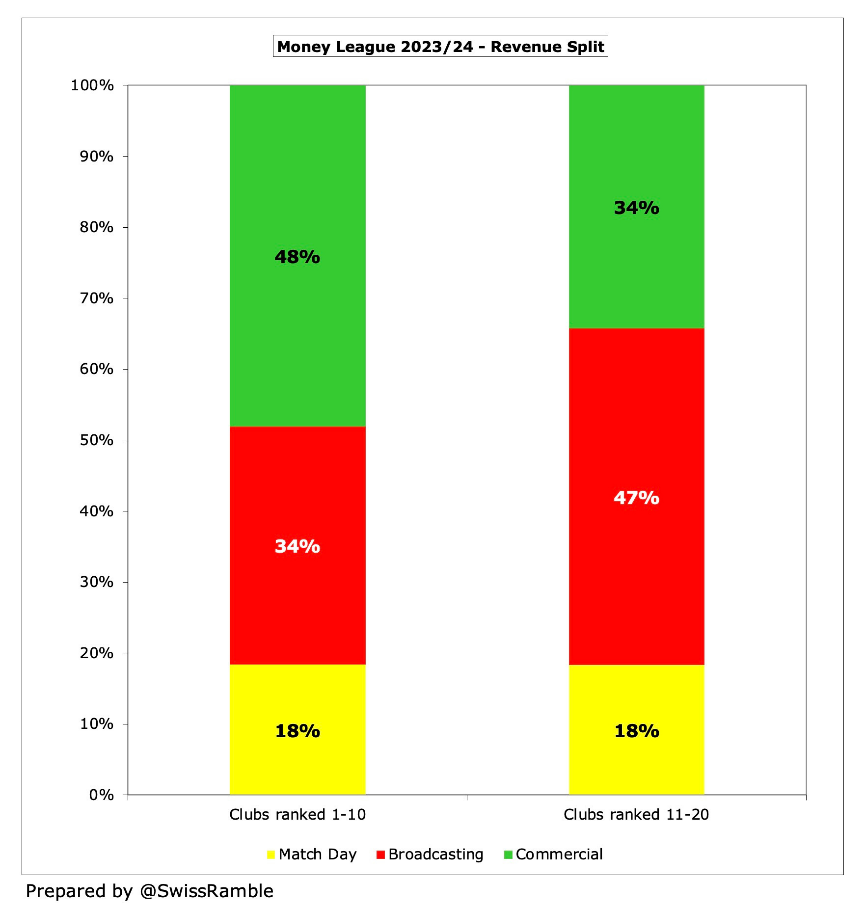

驱动这个趋势发生的无疑是商业收入。09/10赛季前10和11-20名俱乐部的收入构成基本差不多,比赛日收入占比是26%对23%,转播收入43%对44%,商业收入31%对33%;如今头部俱乐部商业价值愈发凸显,商业收入占比达到48%,11-20的俱乐部则和十年前没什么变化,依然严重依赖转播收入。

某种意义上,这解释了为何前面的俱乐部总是那几个,而15-20的俱乐部年年不一样。纽卡、维拉等凭借欧战曝光一步步往上攀升,而最典型的例子莫过于19/20赛季,无欧战可打的传统豪门AC米兰差点掉出Top 30,欧战资格对这个阶层来说意味着一切。

第1-10和第11-20俱乐部收入构成

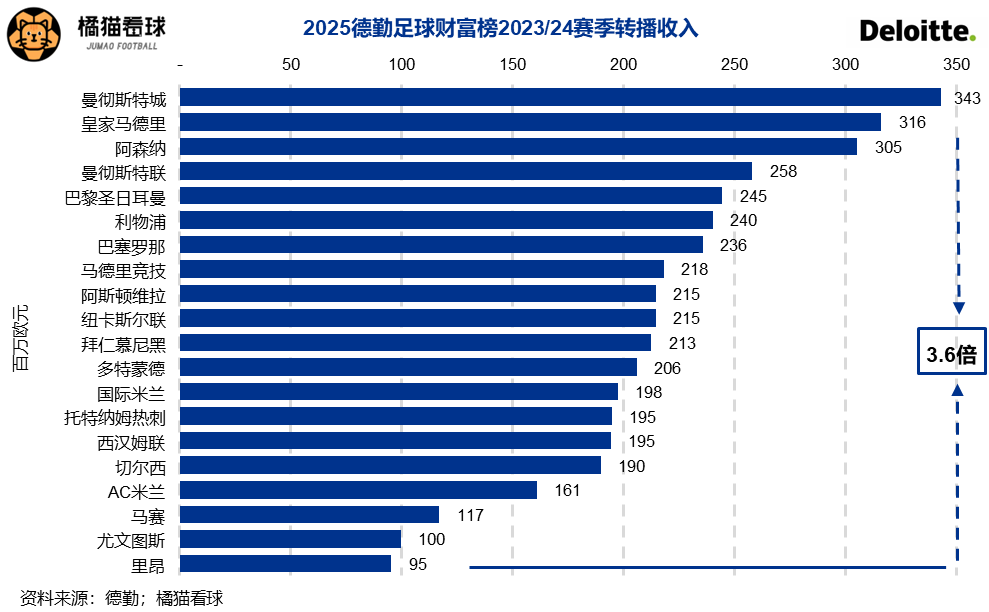

下面两张图的对比中也可以看出,转播收入是最“平权”的,第1的收入只有第20的3.6倍,谁今年踢得好谁往上排;而商业收入第1的竟是第20的11.2倍,排名靠前的永远是老面孔。

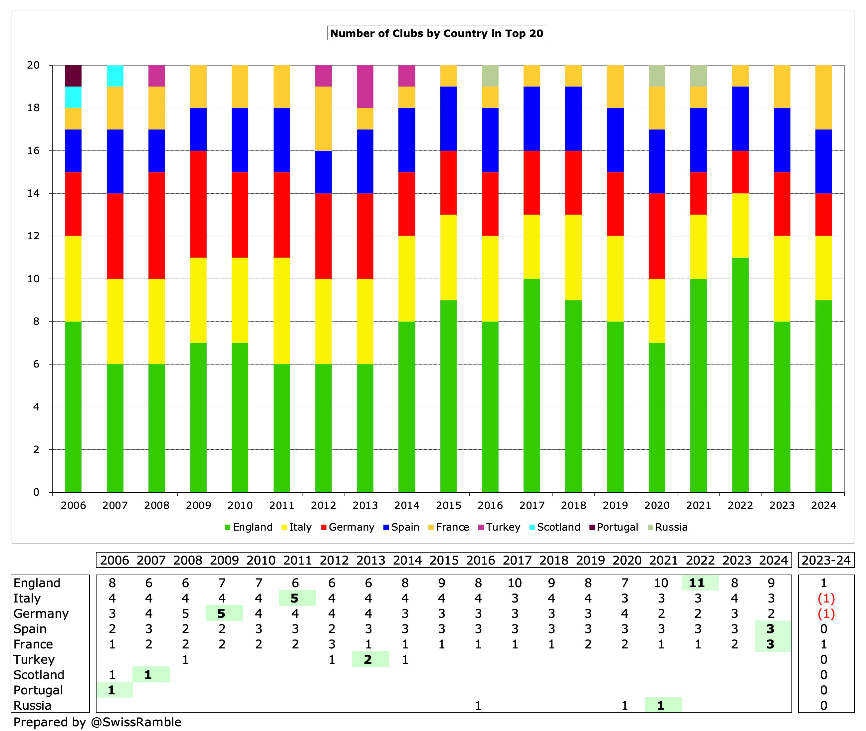

当然转播收入平权的表面下也有不平等,英超俱乐部无疑是转播层面的“婆罗门”,让西汉姆这种竞技地位不高的球队成为榜单常客。更令人绝望的是,英超是目前五大联赛中唯一保持不错增长趋势的联赛,25/26赛季开始英超的领先优势还将进一步扩大。

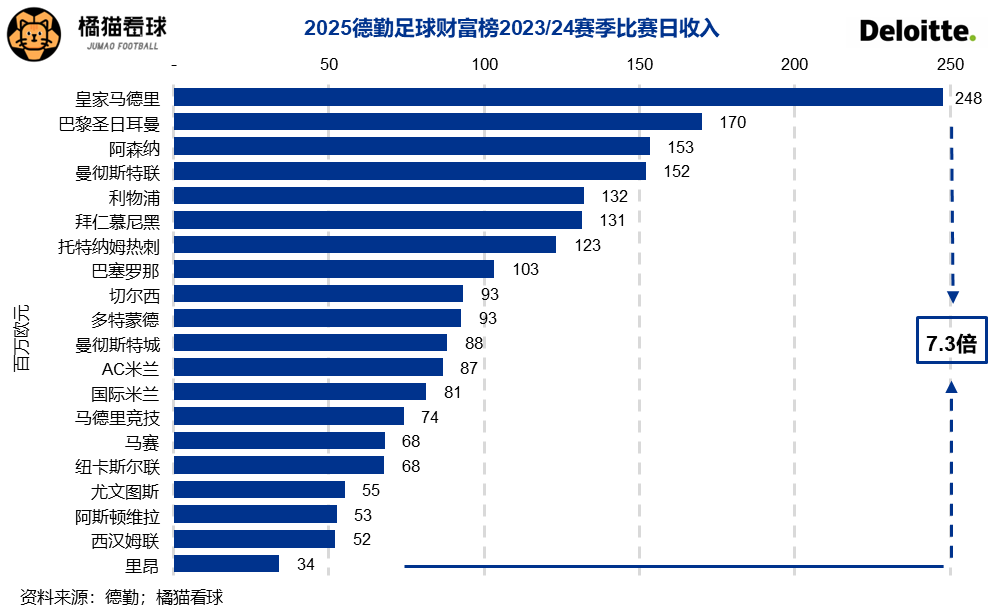

今年另一个有趣的趋势是比赛日收入的崛起。虽然看整体占比,比赛日收入在1-10和11-20的两个阶层中是“小透明”,只有18%,但局部方面却蕴藏着机遇。皇马在新伯纳乌落成后比赛日收入突破2亿自不必说,利物浦也从基础设施的提升和更广泛应用(例如举办演唱会)中获益,比赛日收入提高2,900万。

如果观察比赛日收入榜单,会发现其两极分化程度不次于商业收入,皇马的比赛日收入达到里昂的7.3倍。而且,和商业收入随排名逐步减少不同,比赛日收入受到球场容量或当地政策掣肘,不行就是不行,例如票价受限制的德甲球队、球场“老大难”问题的米兰双雄和切尔西。

除了容量和盛事举办,足球场票务上的玩法也在多元化。皇萨效仿北美体育售卖个人座席许可证(PSL)(在此强烈推荐李和利老师的文章);AC米兰管理层在哈佛商学院的案例中也透露,计划引进NBA的场边坐席概念。这些虽不符合足球发展百年来传统的社区观念,但在当今这个贫富差距拉大的世界里,似乎是不可避免的趋势。

随着球场“365天开放”理念的逐步实现,比赛日收入或许会成为一座新的富矿,那些以往在这方面“瘸腿儿”的俱乐部要加把劲了!

其他个人觉得有意思的东西不多,一个是弗拉门戈自96/97赛季以来首次进入财富榜前30名,也是榜单罕见的非欧洲面孔。随着2025世俱杯的举办,或许明年榜单还会出现迈阿密国际等新鲜面孔。

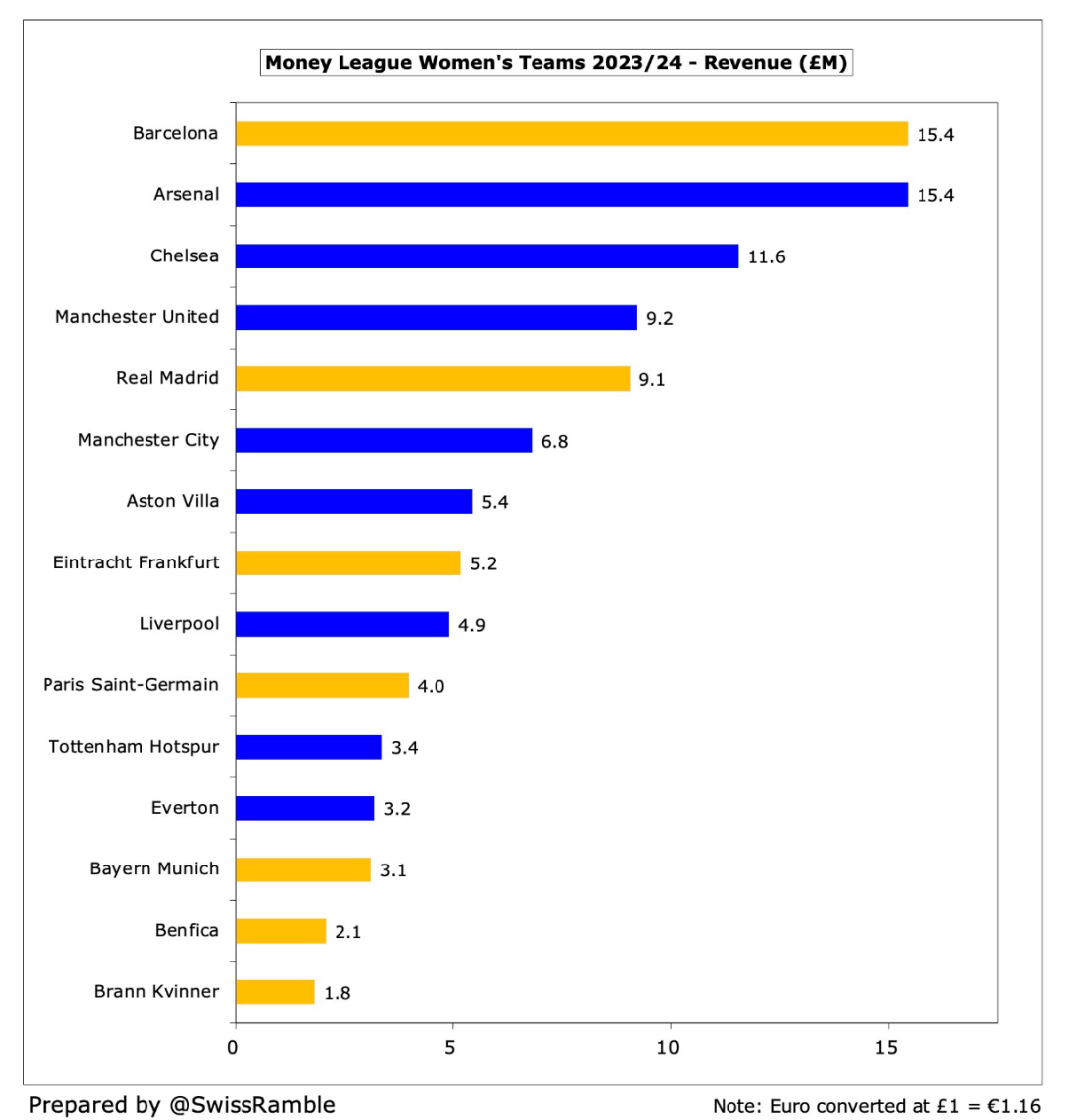

欧洲女足财富榜也在继续更新,今年更改了数据统计标准,把集团收入(Group income)纳入了统计,理由是一些俱乐部男女队的招商是统一进行的,所以需要把女队对应的权益通过集团划拨的形式体现出来。

别小看了这部分收入,以阿森纳女队为例,22/23赛季集团收入达到640万英镑,占据其总收入1,100万的大头。而阿森纳也借此在今年的榜单中追平了巴萨。

23/24女足财富榜(单位:百万英镑)

再放几张个人觉得有意义的统计图,大家自己寻找“华点”吧。

Top 20俱乐部收入同比变化(单位:百万英镑)

历年Top 20俱乐部国别数量统计